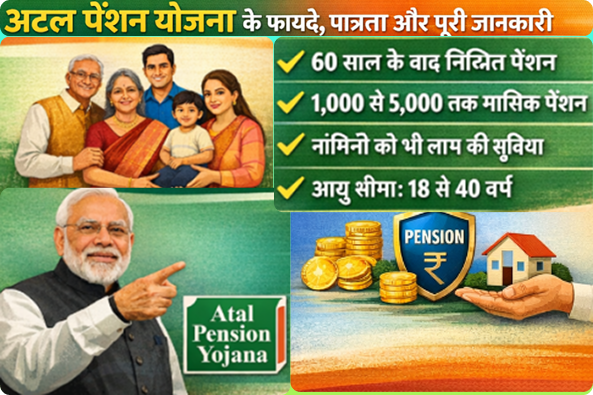

भारत में बहुत से लोग ऐसे हैं जो असंगठित क्षेत्र (Unorganized Sector) में काम करते हैं। इन लोगों के पास बुढ़ापे के लिए कोई पेंशन या सुरक्षित आय का साधन नहीं होता। इसी समस्या को ध्यान में रखते हुए भारत सरकार ने Atal Pension Yojana (APY) की शुरुआत की।

इस योजना का मुख्य उद्देश्य है कि हर नागरिक को 60 वर्ष की उम्र के बाद नियमित पेंशन मिल सके, ताकि बुढ़ापे में आर्थिक परेशानियों का सामना न करना पड़े।

इस लेख में हम विस्तार से जानेंगे:

- Atal Pension Yojana क्या है

- Atal Pension Yojana Benefits (फायदे)

- पात्रता (Eligibility)

- पेंशन राशि

- योगदान (Contribution)

- आवेदन प्रक्रिया

- जरूरी दस्तावेज

- योजना से जुड़े महत्वपूर्ण सवाल

अटल पेंशन योजना (Atal Pension Yojana) क्या है?

Atal Pension Yojana भारत सरकार की एक सामाजिक सुरक्षा योजना है, जिसे वर्ष 2015 में शुरू किया गया था। यह योजना मुख्य रूप से उन लोगों के लिए है जो:

- प्राइवेट नौकरी करते हैं

- दिहाड़ी मजदूर हैं

- छोटे दुकानदार हैं

- किसान हैं

- घरेलू कामगार हैं

इस योजना के तहत व्यक्ति को 60 साल की उम्र के बाद हर महीने पेंशन दी जाती है।

Atal Pension Yojana Benefits – अटल पेंशन योजना के फायदे

अटल पेंशन योजना के फायदे बहुत ही सरल और आम आदमी के लिए उपयोगी हैं। नीचे सभी फायदे विस्तार से बताए गए हैं।

1. 60 साल के बाद पक्की पेंशन की गारंटी

Atal Pension Yojana का सबसे बड़ा फायदा यह है कि इसमें पेंशन की गारंटी मिलती है।

इस योजना में शामिल होने के बाद व्यक्ति को:

- ₹1000

- ₹2000

- ₹3000

- ₹4000

- ₹5000

में से कोई एक पेंशन राशि 60 वर्ष की उम्र के बाद हर महीने मिलती है।

यह पेंशन जीवन भर मिलती रहती है।

2. बहुत कम योगदान में बड़ी सुविधा

इस योजना में निवेश करने के लिए बहुत ज्यादा पैसे की जरूरत नहीं होती।

आप जितनी जल्दी योजना से जुड़ते हैं, उतना ही कम मासिक योगदान देना पड़ता है।

उदाहरण:

- अगर आप 18 साल की उम्र में जुड़ते हैं, तो बहुत कम राशि जमा करनी होती है

- अगर 40 साल में जुड़ते हैं, तो योगदान थोड़ा ज्यादा होता है

गरीब और मध्यम वर्ग के लोगों के लिए यह एक बहुत बड़ा फायदा है।

3. सरकारी योजना होने से पैसा सुरक्षित

Atal Pension Yojana पूरी तरह से भारत सरकार द्वारा समर्थित योजना है।

इसका मतलब:

- आपका पैसा सुरक्षित रहता है

- किसी कंपनी के डूबने का खतरा नहीं

- कोई धोखाधड़ी नहीं

यह योजना उन लोगों के लिए आदर्श है जो रिस्क नहीं लेना चाहते।

4. पति/पत्नी को भी पेंशन का लाभ

अगर पेंशनधारी की मृत्यु हो जाती है, तो:

- पेंशन उसकी पत्नी या पति को मिलती रहती है

और यदि पति-पत्नी दोनों की मृत्यु हो जाती है, तो:

- जमा की गई कुल राशि नॉमिनी को दे दी जाती है

इससे परिवार को आर्थिक सुरक्षा मिलती है।

5. टैक्स में छूट का लाभ

Atal Pension Yojana में किया गया योगदान आयकर छूट के दायरे में आता है।

- Income Tax Act के तहत टैक्स बचत का लाभ

- लॉन्ग टर्म सेविंग को बढ़ावा

नौकरीपेशा और स्वरोजगार वालों के लिए यह दोहरा फायदा है।

6. ऑटो डेबिट सुविधा

इस योजना में योगदान:

- सीधे आपके बैंक खाते से ऑटो डेबिट हो जाता है

इससे:

- किस्त भूलने की चिंता नहीं

- पेनल्टी से बचाव

- योजना लगातार चलती रहती है

7. असंगठित क्षेत्र के लिए सबसे अच्छी पेंशन योजना

जो लोग:

- EPF

- EPS

- NPS

जैसी योजनाओं से नहीं जुड़े हैं, उनके लिए Atal Pension Yojana सबसे अच्छी पेंशन योजना है।

यह योजना खासतौर पर गरीब, मजदूर और ग्रामीण लोगों को ध्यान में रखकर बनाई गई है।

8. आजीवन पेंशन की सुविधा

Atal Pension Yojana में:

- पेंशन 60 वर्ष के बाद शुरू होती है

- और जीवन भर मिलती रहती है

यह रिटायरमेंट के बाद आर्थिक स्वतंत्रता देती है।

9. आसान आवेदन प्रक्रिया

Atal Pension Yojana में आवेदन करना बहुत आसान है:

- किसी भी बैंक में जाकर

- कुछ जरूरी दस्तावेज देकर

कोई जटिल प्रक्रिया नहीं है।

10 कम जोखिम, ज्यादा भरोसा

इस योजना में:

- शेयर बाजार का जोखिम नहीं

- म्यूचुअल फंड की अनिश्चितता नहीं

- फिक्स पेंशन का भरोसा

यह उन लोगों के लिए है जो सेफ और स्टेबल इनकम चाहते हैं।

अटल पेंशन योजना की पात्रता (Eligibility)

Atal Pension Yojana का लाभ लेने के लिए निम्न शर्तें जरूरी हैं:

- आवेदक भारत का नागरिक हो

- उम्र 18 से 40 वर्ष के बीच हो

- बैंक खाता होना जरूरी

- आधार कार्ड होना चाहिए

अटल पेंशन योजना में पेंशन राशि

| चुनी गई पेंशन | 60 वर्ष के बाद |

|---|---|

| ₹1000 | प्रति माह |

| ₹2000 | प्रति माह |

| ₹3000 | प्रति माह |

| ₹4000 | प्रति माह |

| ₹5000 | प्रति माह |

पेंशन राशि व्यक्ति द्वारा किए गए योगदान पर निर्भर करती है।

अटल पेंशन योजना के लिए जरूरी दस्तावेज

- आधार कार्ड

- बैंक पासबुक

- मोबाइल नंबर

- नॉमिनी की जानकारी

Atal Pension Yojana में आवेदन कैसे करें?

1. नजदीकी बैंक शाखा में जाएं

2. Atal Pension Yojana का फॉर्म लें

3. सही जानकारी भरें

4. पेंशन राशि चुनें

5. दस्तावेज जमा करें

6. बैंक द्वारा ऑटो डेबिट शुरू किया जाएगा

अटल पेंशन योजना किसके लिए सबसे अच्छी है?

- मजदूर वर्ग

- किसान

- छोटे व्यापारी

- प्राइवेट नौकरी करने वाले

- स्वरोजगार करने वाले

- गृहिणी

Atal Pension Yojana में Contribution कैसे तय होता है?

Atal Pension Yojana में आपका मासिक योगदान (Monthly Contribution) आपकी उम्र और चुनी गई पेंशन राशि पर निर्भर करता है।

जितनी कम उम्र में आप योजना से जुड़ते हैं, उतना ही कम पैसा हर महीने जमा करना पड़ता है।

उदाहरण से समझिए:

- अगर कोई व्यक्ति 18 साल की उम्र में ₹5000 पेंशन चुनता है, तो उसे बहुत कम मासिक योगदान देना होगा

- लेकिन वही व्यक्ति अगर 40 साल में योजना जॉइन करता है, तो मासिक योगदान काफी ज्यादा होगा

इसलिए विशेषज्ञ सलाह देते हैं कि Atal Pension Yojana जितनी जल्दी हो सके जॉइन करें।

Atal Pension Yojana में उम्र का क्या महत्व है?

इस योजना में उम्र सबसे बड़ा फैक्टर है।

- न्यूनतम उम्र: 18 वर्ष

- अधिकतम उम्र: 40 वर्ष

- पेंशन शुरू होती है: 60 वर्ष

18 से 40 साल के बीच जितना जल्दी जुड़ेंगे, उतना ज्यादा फायदा मिलेगा।

अटल पेंशन योजना में Nominee का महत्व

Atal Pension Yojana में Nominee जोड़ना बहुत जरूरी होता है।

Nominee से जुड़े फायदे:

- पेंशनधारी की मृत्यु के बाद पेंशन पत्नी/पति को मिलती है

- दोनों की मृत्यु होने पर पूरी जमा राशि Nominee को दी जाती है

- परिवार को आर्थिक सुरक्षा मिलती है

यह योजना सिर्फ व्यक्ति के लिए नहीं, बल्कि पूरे परिवार की सुरक्षा के लिए है।

Atal Pension Yojana बनाम अन्य पेंशन योजनाएँ

1. Atal Pension Yojana vs NPS

| बिंदु | APY | NPS |

|---|---|---|

| जोखिम | नहीं | बाजार आधारित |

| पेंशन | फिक्स | अनिश्चित |

| Target | गरीब व मध्यम वर्ग | नौकरीपेशा |

जो लोग रिस्क नहीं लेना चाहते, उनके लिए APY बेहतर है।

2. Atal Pension Yojana vs EPF

- EPF प्राइवेट नौकरी वालों के लिए

- APY असंगठित क्षेत्र के लिए

- EPF में बाजार का असर

- APY में गारंटीड पेंशन

Atal Pension Yojana में Penalty कब लगती है?

अगर आपके खाते में पर्याप्त बैलेंस नहीं है और किस्त कट नहीं पाती, तो पेनल्टी लग सकती है।

- ₹100 तक योगदान → ₹1 पेनल्टी

- ₹101–₹500 → ₹2 पेनल्टी

- ₹501–₹1000 → ₹5 पेनल्टी

इसलिए खाते में हमेशा पर्याप्त बैलेंस रखें।

अटल पेंशन योजना से जुड़ी आम गलतियाँ

बहुत से लोग कुछ गलतियाँ कर देते हैं, जिससे बाद में परेशानी होती है:

बैंक खाते में बैलेंस नहीं रखना

Nominee अपडेट न करना

उम्र ज्यादा होने पर योजना जॉइन करना

योजना को बीच में बंद कर देना

इन गलतियों से बचकर आप योजना का पूरा लाभ ले सकते हैं।

Atal Pension Yojana किसे नहीं लेनी चाहिए?

हालाँकि यह योजना बहुत फायदेमंद है, लेकिन कुछ लोगों के लिए यह उपयुक्त नहीं हो सकती:

- जिनकी उम्र 40 साल से ज्यादा है

- जो पहले से EPF, NPS जैसी योजनाओं में पर्याप्त निवेश कर रहे हैं

- जो हाई रिस्क और हाई रिटर्न चाहते हैं

APY सेफ और स्टेबल लोगों के लिए है।

Atal Pension Yojana और महिलाओं को मिलने वाले फायदे

महिलाओं के लिए यह योजना बहुत फायदेमंद है:

- गृहिणियाँ भी योजना जॉइन कर सकती हैं

- कम योगदान में सुरक्षित भविष्य

- पति के निधन के बाद पेंशन जारी रहती है

- आत्मनिर्भरता बढ़ती है

ग्रामीण और शहरी दोनों क्षेत्रों की महिलाओं के लिए यह योजना उपयोगी है।

Atal Pension Yojana के सामाजिक फायदे

यह सिर्फ एक पेंशन योजना नहीं, बल्कि सामाजिक सुरक्षा मिशन है।

- बुजुर्गों की आर्थिक निर्भरता कम होती है

- सरकार पर बोझ कम होता है

- गरीबी कम करने में मदद

- सम्मानजनक जीवन सुनिश्चित होता है

Atal Pension Yojana में बदलाव या अपडेट

सरकार समय-समय पर योजना में सुधार करती रहती है:

- योगदान राशि में बदलाव

- नियमों में सरलता

- डिजिटल रिकॉर्ड

- बैंकिंग सिस्टम से बेहतर जुड़ाव

इसलिए योजना से जुड़े अपडेट पर नजर रखना जरूरी है।

Atal Pension Yojana से जुड़ी कुछ जरूरी बातें

यह योजना पूरी तरह वैकल्पिक है

एक व्यक्ति सिर्फ एक APY खाता खोल सकता है

बैंक खाता सक्रिय होना चाहिए

मोबाइल नंबर अपडेट रहना चाहिए

Atal Pension Yojana क्यों जरूरी है आज के समय में?

आज के समय में:

- महंगाई तेजी से बढ़ रही है

- बुजुर्गों के लिए नौकरी संभव नहीं

- बच्चे हमेशा सहारा नहीं बन पाते

ऐसे में गारंटीड पेंशन बहुत जरूरी हो जाती है।

Atal Pension Yojana पर Expert Opinion

वित्त विशेषज्ञों के अनुसार:

“जो लोग जोखिम नहीं लेना चाहते और रिटायरमेंट के बाद निश्चित आमदनी चाहते हैं, उनके लिए Atal Pension Yojana एक बेहतरीन विकल्प है।”

अटल पेंशन योजना से जुड़े सामान्य प्रश्न (FAQ)

Q. क्या योजना बीच में बंद की जा सकती है?

हाँ, लेकिन कुछ शर्तों के साथ।

Q. क्या पेंशन राशि बदली जा सकती है?

हाँ, कुछ समय तक बदलाव संभव होता है।

Q. क्या यह योजना सुरक्षित है?

हाँ, यह पूरी तरह सरकारी योजना है।

निष्कर्ष (Conclusion)

Atal Pension Yojana Benefits को देखते हुए यह कहा जा सकता है कि यह योजना उन लोगों के लिए बेहतरीन विकल्प है जो बुढ़ापे में आर्थिक सुरक्षा चाहते हैं।

कम निवेश, सरकारी गारंटी और आजीवन पेंशन जैसी सुविधाएँ इसे भारत की सबसे भरोसेमंद पेंशन योजनाओं में शामिल करती हैं।

अगर आप चाहते हैं कि 60 साल के बाद आपको हर महीने निश्चित पेंशन मिले, तो Atal Pension Yojana जरूर अपनाएं।